How to Calculate Loan Ability by Yourself

房产投资规划篇:

自己能够如何计算房屋的贷款额,以确保能够得到银行的批准?

什么因素会影响房屋贷款额?

申请房屋贷款以前,我可以做些什么财务规划的准备?

(分享个人最近帮客户询问的房屋贷款批准条件)

许多人都说现在房市冷淡,或是觉得房价太贵,没有计划买房,因此就没有去思考房屋贷款的问题。但是,没有自己计算过,没有思考过,又如何知道真的买不起房?

又有些人其实是缺乏良好的财务规划,在购买手机,家电,或一些不是太需要的东西时,由于信用卡的便利,提供 0% monthly installment, 就不知不觉地欠下了一大堆的卡债。

又有些人其实是缺乏良好的财务规划,在购买手机,家电,或一些不是太需要的东西时,由于信用卡的便利,提供 0% monthly installment, 就不知不觉地欠下了一大堆的卡债。

没有提前做一些个人财务规划,万一看到非常喜爱的房子,价格不贵,想马上购买时却在银行贷款方面遇到种种的阻扰,使贷款不被银行批准,便买不到心爱的房子了。

现在要向银行申请房屋贷款,条件的确是比以前严格。但是,如果自己能够提早做一些财务规划的准备,我相信还是能够让房屋贷款比较容易得到银行的批准的。

今天这一篇就分享,自己能够如何计算出,能够获得批准的 housing loan 房屋贷款,作为自己的一个参考。从这里的formula, 也大概知道自己需要提早做一些什么准备,以便将来比较容易获得房屋贷款的批准。

如果你是commission agent, 或是经营自己小本生意的 sole proprietor,没有一个固定的收入,那么银行需要你6个月的收入证明。这文件包括了你最常用来做买卖交易的银行户口。有些人会使用几个不同的银行户口来做买卖。如果希望比较容易获得银行贷款,那么就让所有买卖交易,尽量集中在同一个银行户口,让银行户口里面有比较多的现金流量,average income 就会看起来比较高。

如果是 sole proprietor, 已经注册了两年以上,又有良好的收入证明,会比较容易获得贷款。

如果只能给3个月的收入证明,那么有些银行会计算 80% 的平均收入。

如果能够给6个月的收入证明,那么有些银行会计算 100% 的平均收入,就能提高房屋贷款。

另外,有些 mortgage consultant 告诉我,银行户口里面的钱,average income 最好是每个月在慢慢增加,而且不要经常有很大的数额往来,这会引起银行对你财务的担忧。但是,也不可以都没有金钱流动,因为这样比较难评估你的信用。

另外,有些 mortgage consultant 告诉我,银行户口里面的钱,average income 最好是每个月在慢慢增加,而且不要经常有很大的数额往来,这会引起银行对你财务的担忧。但是,也不可以都没有金钱流动,因为这样比较难评估你的信用。

如果你是打工一族,收入会比较稳定,银行或许只需要你3个月的收入证明。但是如果工作 overtime 有 allowance, 那么就连续努力6个月吧,让 overtime allowance 来提高你的收入。

打工一族一般上都有 EPF 还有 EA form, 这些也是银行需要的文件,以证明你的 annual income。

为何需要EA form?

因为 3个月的收入证明,不能很清楚地看到你的 annual income。你间中或许还有额外的 allowance 和 bonus, 这些会提高你的年收入,对于计算 DSR 非常有帮助,能够增加房屋贷款申请的批准率。

如果你已经有房子在出租着,就需要以 tenancy agreement 和 6个月的租金收入 bank statement 来证明你的租金收入,减低你的 commitment。

如果你已经有房子在出租着,就需要以 tenancy agreement 和 6个月的租金收入 bank statement 来证明你的租金收入,减低你的 commitment。

出租房的租金还可以加入您的 income, 提高您的 LA。计算方法是您租金收入的80%。如果租金收入是 RM2000, 那么 RM1600 就可以变成您的收入计算 。

Fix Deposit 是其中一个 supporting document,不过需要存放6个月以上的 FD 才对申请房屋贷款有帮助。银行不要你为了申请房屋贷款,才临时去存一些 FD。FD 越多,表示你的财务越稳定,平日生活消费都有足够的钱,所以银行能够非常放心的批准你的贷款申请。

如果收入不高,就尽量拉长 loan tenure 。有些银行的房屋贷款可以分期至最多 35年 或至年龄 70 岁,这样就能够降低你的 monthly installment,房屋贷款就比较容易获得批准。说到这里,或许有人会这么想:傻的么,还到70岁,不是等于还了一倍以上的房屋价格?

是的,拖得越久,银行利息给越多。但是,好地点的房屋价格10年就已经起价一倍了,30年以后或许已经起 3~5倍的价格了!

越年轻开始买房,越有利,因为 loan tenure 能够做到最久,而且房屋保险 MRTA 或 MLTA 都非常便宜。40岁以前买房都比较没有太大的房贷压力,因为loan tenure 还有30年。如果到了50岁,loan tenure 20年的话,monthly installment 的负担就很大,房屋保险也贵了!

简单来说,银行喜欢借钱给有收入增长的年轻人。年轻的您只需要向银行证明你有钱,收入会增加,是不难申请到房屋贷款,购买你想要的房子的。

简单来说,银行喜欢借钱给有收入增长的年轻人。年轻的您只需要向银行证明你有钱,收入会增加,是不难申请到房屋贷款,购买你想要的房子的。

如果每个月的 KWSP + SOCSO + PCB 被扣除了超过 20%, 剩下的 Nett Income 其实不多,银行能够根据你最新2年所缴交的税务,来批准你比较高的贷款。

如果你缴交的 Income Tax 或是 PCB (Potongan Cukai Bulanan) 很多,就比较容易获得高贷款。您需要提供6个月的收入证明,还有2年的 Income Tax 文件证明给银行的 Mortgage Concultant,让她们计算比较精准的 Loan Ability。

对于sole proprietor, 如果有计划不久后买屋,那么今年就呈报多20~30%的 Income Tax, 向银行证明你的收入有比前一年增加, 也能够因为所缴交的 Income Tax 比较高,能够提高房屋贷款。

对于sole proprietor, 如果有计划不久后买屋,那么今年就呈报多20~30%的 Income Tax, 向银行证明你的收入有比前一年增加, 也能够因为所缴交的 Income Tax 比较高,能够提高房屋贷款。

为何只呈报比较多30% 的 income tax, 不能更多吗?

当然可以,只是担心会引起税收局的注意,带来不必要的问题。

呈报 Income Tax 虽然对许多人来说都很心疼,但是对于想买更多产业的人,不得不呈报比较高的 Income Tax 。如果你相信房产会增值,会为你的未来增加几十万到几百万的财富,那么多给几千块的 Income Tax 也是应该的。

温馨提醒:

如果之前的房屋贷款申请被银行拒绝,那么从今天开始就准备至少6个月的良好收入记录,也需要尽快减少债务,请看下一篇:

继续阅读下一篇。。。

http://beyondpropertyinfo.blogspot.com/2018/06/debt-service-ratio-factor-calculation.html

欢迎分享给想买房的朋友,帮助他们拥有自己喜欢的房子!😍

如果想买到便宜的屋子,获得20%以上的折扣,可以向小弟我询问一些雪隆区和槟城的 bulk purchase deals. 😄

欢迎 WhatsApp

http://wassmee.us/w/?c=99ec

http://wassmee.us/w/?c=99ec

http://wassmee.us/w/?c=99ec

如果您希望购买哪一区域的新屋子也可以联络我,我的团队能够为你服务,尽力协助您买到心属的屋子,省下一笔钱!我和团队主要服务的地点在雪隆区和槟城。

欢迎加入这个 Facebook closed group, 寻找低于市价20%以上 的 bulk purchase deals 和 低于市价30%以上,新的 lelong properties。我会经常在里面发布好康!😉

https://www.facebook.com/groups/PropertiesBMV/

自己能够如何计算房屋的贷款额,以确保能够得到银行的批准?

什么因素会影响房屋贷款额?

申请房屋贷款以前,我可以做些什么财务规划的准备?

(分享个人最近帮客户询问的房屋贷款批准条件)

没有提前做一些个人财务规划,万一看到非常喜爱的房子,价格不贵,想马上购买时却在银行贷款方面遇到种种的阻扰,使贷款不被银行批准,便买不到心爱的房子了。

有报章报导说银行贷款收紧,是导致目前房屋销量大跌的因素,你认为呢?

http://news.seehua.com/?p=238929

http://news.seehua.com/?p=238929

现在要向银行申请房屋贷款,条件的确是比以前严格。但是,如果自己能够提早做一些财务规划的准备,我相信还是能够让房屋贷款比较容易得到银行的批准的。

今天这一篇就分享,自己能够如何计算出,能够获得批准的 housing loan 房屋贷款,作为自己的一个参考。从这里的formula, 也大概知道自己需要提早做一些什么准备,以便将来比较容易获得房屋贷款的批准。

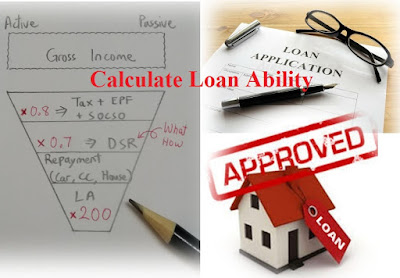

自己大略计算可批准的房屋贷款

个人可负担贷款 Loan Ability

= (Gross Income x 0.8 x 0.7 - Total Commitment) x 200

如果希望比较容易获得房屋贷款的批准,简单的做法就是提高收入证明,减少 commitment。

那么能够如何做呢?= (Gross Income x 0.8 x 0.7 - Total Commitment) x 200

如果希望比较容易获得房屋贷款的批准,简单的做法就是提高收入证明,减少 commitment。

1. 收入 Gross Income(Active or passive income)

收入证明是提高 Loan Ability(LA,可承担贷款) 的最重要文件,需要准备3或6个月的income slip 还有 2 年的 BE form 和 Income Tax payment receipts。如果你是commission agent, 或是经营自己小本生意的 sole proprietor,没有一个固定的收入,那么银行需要你6个月的收入证明。这文件包括了你最常用来做买卖交易的银行户口。有些人会使用几个不同的银行户口来做买卖。如果希望比较容易获得银行贷款,那么就让所有买卖交易,尽量集中在同一个银行户口,让银行户口里面有比较多的现金流量,average income 就会看起来比较高。

如果是 sole proprietor, 已经注册了两年以上,又有良好的收入证明,会比较容易获得贷款。

如果只能给3个月的收入证明,那么有些银行会计算 80% 的平均收入。

如果能够给6个月的收入证明,那么有些银行会计算 100% 的平均收入,就能提高房屋贷款。

打工一族一般上都有 EPF 还有 EA form, 这些也是银行需要的文件,以证明你的 annual income。

为何需要EA form?

因为 3个月的收入证明,不能很清楚地看到你的 annual income。你间中或许还有额外的 allowance 和 bonus, 这些会提高你的年收入,对于计算 DSR 非常有帮助,能够增加房屋贷款申请的批准率。

出租房的租金还可以加入您的 income, 提高您的 LA。计算方法是您租金收入的80%。如果租金收入是 RM2000, 那么 RM1600 就可以变成您的收入计算 。

Fix Deposit 是其中一个 supporting document,不过需要存放6个月以上的 FD 才对申请房屋贷款有帮助。银行不要你为了申请房屋贷款,才临时去存一些 FD。FD 越多,表示你的财务越稳定,平日生活消费都有足够的钱,所以银行能够非常放心的批准你的贷款申请。

如果收入不高,就尽量拉长 loan tenure 。有些银行的房屋贷款可以分期至最多 35年 或至年龄 70 岁,这样就能够降低你的 monthly installment,房屋贷款就比较容易获得批准。说到这里,或许有人会这么想:傻的么,还到70岁,不是等于还了一倍以上的房屋价格?

是的,拖得越久,银行利息给越多。但是,好地点的房屋价格10年就已经起价一倍了,30年以后或许已经起 3~5倍的价格了!

越年轻开始买房,越有利,因为 loan tenure 能够做到最久,而且房屋保险 MRTA 或 MLTA 都非常便宜。40岁以前买房都比较没有太大的房贷压力,因为loan tenure 还有30年。如果到了50岁,loan tenure 20年的话,monthly installment 的负担就很大,房屋保险也贵了!

2. KWSP + SOCSO + PCB

一般的打工族,都需要缴交这些。Gross income 扣除了 KWSP + SOCSO + PCB 过后,就是 Nett Income, 大约只剩下 80% 了。现在银行都是依据 Nett income 来衡量你的 Loan Ability (L.A)的。如果每个月的 KWSP + SOCSO + PCB 被扣除了超过 20%, 剩下的 Nett Income 其实不多,银行能够根据你最新2年所缴交的税务,来批准你比较高的贷款。

如果你缴交的 Income Tax 或是 PCB (Potongan Cukai Bulanan) 很多,就比较容易获得高贷款。您需要提供6个月的收入证明,还有2年的 Income Tax 文件证明给银行的 Mortgage Concultant,让她们计算比较精准的 Loan Ability。

为何只呈报比较多30% 的 income tax, 不能更多吗?

当然可以,只是担心会引起税收局的注意,带来不必要的问题。

呈报 Income Tax 虽然对许多人来说都很心疼,但是对于想买更多产业的人,不得不呈报比较高的 Income Tax 。如果你相信房产会增值,会为你的未来增加几十万到几百万的财富,那么多给几千块的 Income Tax 也是应该的。

温馨提醒:

如果之前的房屋贷款申请被银行拒绝,那么从今天开始就准备至少6个月的良好收入记录,也需要尽快减少债务,请看下一篇:

继续阅读下一篇。。。

http://beyondpropertyinfo.blogspot.com/2018/06/debt-service-ratio-factor-calculation.html

欢迎分享给想买房的朋友,帮助他们拥有自己喜欢的房子!😍

如果想买到便宜的屋子,获得20%以上的折扣,可以向小弟我询问一些雪隆区和槟城的 bulk purchase deals. 😄

欢迎 WhatsApp

http://wassmee.us/w/?c=99ec

http://wassmee.us/w/?c=99ec

http://wassmee.us/w/?c=99ec

如果您希望购买哪一区域的新屋子也可以联络我,我的团队能够为你服务,尽力协助您买到心属的屋子,省下一笔钱!我和团队主要服务的地点在雪隆区和槟城。

欢迎加入这个 Facebook closed group, 寻找低于市价20%以上 的 bulk purchase deals 和 低于市价30%以上,新的 lelong properties。我会经常在里面发布好康!😉

https://www.facebook.com/groups/PropertiesBMV/

Comments

Post a Comment